我が家も漏れることがなく、教育資金問題は悩みの種です。。高給取りな家庭ではなく、ごく一般的な家庭のため、どうやって日々の生活費もある中で、どうやって教育資金を捻出するか、、、

ネックは大学資金です。文科省の調査結果によると↓が大学4年間のおおよその教育費だそうです。

・国立/公立 250万

・私立文系 400万

・私立理系 500万

子どもがどの選択も選べるよう私立理系500万を18年間を目標にいかにして貯めていくのか。。まじめに考え、調べた上での結論を見つけましたので、お伝えします。

学資保険

「子どもの教育資金」と言われた時、一番最初に思いつくのは学資保険ではないでしょうか?

私も例に漏れず、「子どもも産まれたし、学資保険に入るか~」とどこからともない義務感から某大手保険会社の学資保険に入りました。

が、、よくよく調べるとメリットがあまり感じず、解約しました。。

3~4か月くらいの早期解約しましたが、元本割れもしました。が、今後、もやもやしながら保険料を払続けるよりは、よっぽと健全と判断しました。

一番の理由は、返戻金(金利)の低さ保険の薄さです。

詳細な内容については、↓で解説しています。

—–comming soon—–

結論、保険に頼らず自分で貯金・運用する選択をしました。

貯金

手堅く準備するには、貯金が一番!

ですが、必要資金(18年間で500万)を銀行(年利0.001%)とした時に、月いくら必要か楽天証券の”積み立てかんたんシミュレーション“で見ると↓です。

18年で500万を貯めるには約月23,000円(利息450円)必要です。

毎月、払えない額ではありませんが、、できれば、もう少し安くしたいですね。。

また、貯金は確実性ありそうな半面、懸念点もあります。

・年利が低い

・インフレに弱い

・年利が低い

現在、メガバンク系は年利0.001%がほとんどですよね。

これはシミュレーションでも出た通り、ほとんどないに等しい金額です。

せっかく長期で貯める期間があるのにも関わらず、複利の効果を享受できないのは、痛すぎますね。

・インフレに弱い

インフレとは、、

インフレーション(英語: inflation)とは、経済学においてモノやサービスの全体の価格レベル、すなわち物価が、ある期間において持続的に上昇する経済現象である。

フリー百科事典『ウィキペディア(Wikipedia)』

要は、持っているお金・額面は変わらないが、物の価値が上がっており、結果的に資産が目減りしてしまう状態です。

例えば、最近、コンビニの弁当が小さくなっていませんか?お菓子とかも値段は据え置きですが、内容量が少なくなっていたり、、(これは円安の影響もあります)

同じ金額を払っているのに、買えるものが減っていく。。まさにこんなことが起きていくのです。

また、日本政府/日銀としても、2%のインフレを目標としています(インフレターゲット政策)。そのために、日銀が大量のお金を供給し、円の価値を下げ、物価を上昇させようとしています。

政府として、インフレを目指しているのです。

そのことから、将来的には”500万”では足らず、貯金+利息だと追いつかない可能性があるなと。

貯金”だけ”では、リスクがあり、ゆとりをもった教育資金は準備できないと思いました。

投資

貯金だけというのはリスクなので、最低限のお金を貯金で確保しつつ、「お金にも働いてもらう」ことを選択しました。

「投資はなんか怖いから、貯金で安定しているから良い。。」は、間違いです!貯金だけに資産を投じることこそ大きなリスクです。

投資は、インフレに強いと言われています。

幸いお金が必要になるまでには、時間があるため、リスクの低減・複利の効果を享受できるため、投資信託 の インデックス投資 を選択しました。

投資信託とは、

投資信託(とうししんたく)は、多数の投資家から販売会社を通じて出資・拠出されてプールされた資金を、運用会社に属する資産運用の専門家(ファンドマネージャー、ポートフォリオマネージャー)が、株式や債券、金融派生商品などの金融資産、あるいは不動産などに投資するよう指図し、運用成果を投資家に分配する金融商品。

フリー百科事典『ウィキペディア(Wikipedia)』

要はお金をお金の専門家に託し、専門家が株等を利益をあげ、その利益を再分配してもらえます。

投資信託のメリットは、株と異なり、チャートをこまめにチェックする必要がないことです。なぜならそれらの仕事を専門家に託しているからです。

その分、信託手数料がかかってきます。そこで、インデックス投資です!

その前に、、投資信託には、大きく2つに大別されています。

アクティブ投資(ファンド):ファンドマネージャー(運用担当者)が株・債券等の割合を決め、運用している

インデックス投資(ファンド):指標に連動した運用をしている

wikiでインデックス投資を見てみると、、

インデックスファンドとは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。パッシブファンドとも呼ばれる。

フリー百科事典『ウィキペディア(Wikipedia)』

大多数の投資信託におけるアクティブファンド運用成果は、インデックスファンドに及ばない。

また、特定の指標に連動する投資信託で、人が考えて、常に商品を買い替えているアクティブファンドと比べ、信託手数料がかからない場合が多いです。

また、wikiにもある通り、アクティブファンドはインデックスファンドの運用成果に及ばないものがほとんどとも言われています。

これはもう投資信託のインデックスファンドですね!

ここで、更に複利の効果についてです。インデックスファンドでは、長期で運用した場合、3%~5%は固いといわれています。(長期運用により、マイナスのリスクも軽減できます)

「たった4%!」と思われる方もいるかもしれませんが、軽んじるなかれです!

4%でシミュレートしてみたところ、18年間で500万を貯めるには、約16,000円でした。

貯金では、23,000円でしたが、その差7,000円!7,000円あれば、美味しいものも食べれますし、子どもへおもちゃやかわいい洋服も買えちゃえますね~

18年間での支払い額は342万。残る158万は運用益となります。158万もお金が働いて稼いできてくれるのです!

今回は、かなり手堅く4%としたため、運用が良ければ、もっと大きなリターンも期待できます。

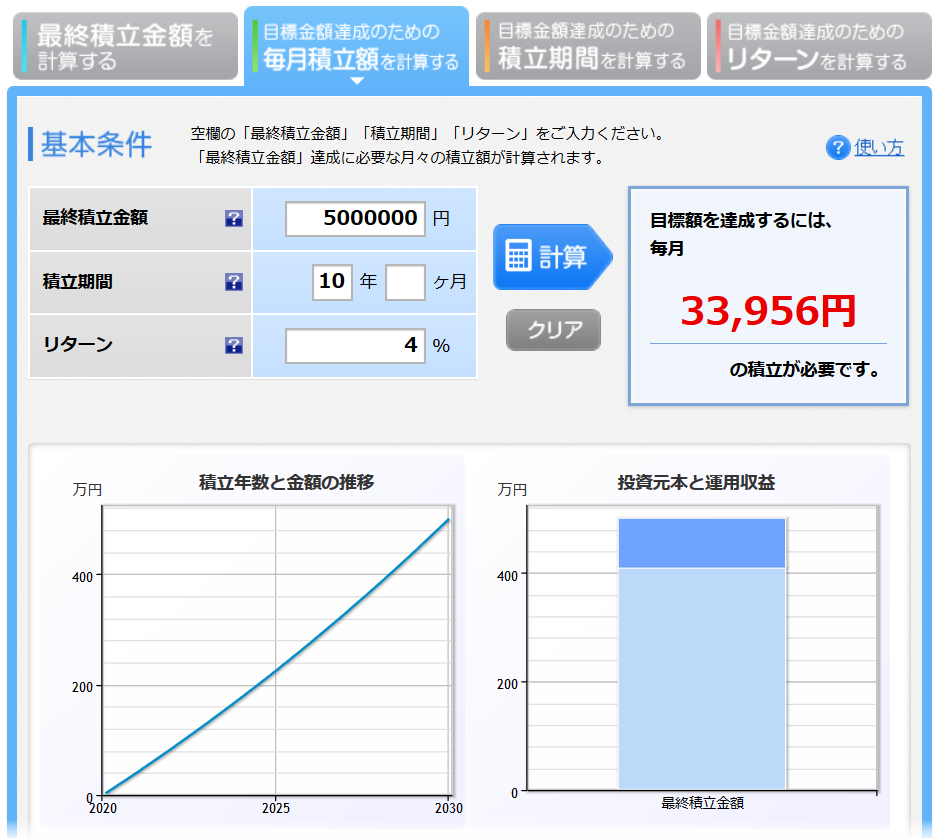

「18年も時間がない!」場合、10年でもシミュレートをしてみました。

その結果、4%運用で考えると約月33,000円で、10年後500万円積み立てが可能です。

ただ、前述した通り、長期運用でないとその分、マイナスのリスクもあるので、、リスク許容範囲内での運用が良いと思います。

複利の効果を享受するためには、言わずもがな早く始めることが一番です。

時間も味方につけ、お金に働いてもらいましょう。

投資始めるまでの手順は↓で解説しています。投資を始めるのであれば、楽天証券一択です!その理由や開設の仕方をまとめています。

—-coming soon—-

まとめ

以上が教育資金を準備する手段でした。

我が家の最適解は、貯金+投資としました!

家庭事情や教育方針に沿って、ベストな選定をとり、子どもに様々な選択肢を残しておきたいですね。

なお、 ※投資はもちろんリスクが伴いますので、自己責任※でお願いします。

何か参考になれば、嬉しいです。ご覧いただき、ありがとうございました。

以上

コメント